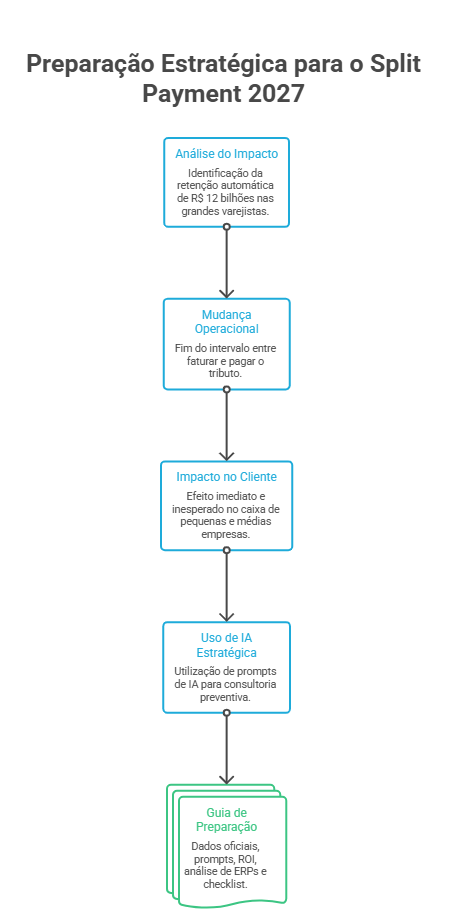

O Split Payment 2027 representa uma das maiores mudanças da Reforma Tributária brasileira e pode impactar diretamente o capital de giro das empresas.

Tem um número que vai mudar a conversa com os seus clientes nos próximos meses.

Pesquisadores de direito tributário estimam que apenas as dez maiores varejistas de capital aberto do Brasil vão ter cerca de R$ 12 bilhões retidos automaticamente quando o split payment entrar em operação plena.

Isso considerando somente as maiores. Para os seus clientes de pequeno e médio porte, o impacto absoluto é menor — mas o efeito no caixa do dia a dia vai ser concreto, imediato e, para muitos deles, completamente inesperado.

O split payment muda uma coisa simples que existe há décadas: o intervalo entre faturar e pagar o tributo vai desaparecer. Sem aviso. Sem transição suave na conciliação bancária. O dinheiro que as empresas usavam como folga operacional vai direto para o governo no momento da liquidação.

Já leu textos sobre IA para contadores. A maioria fala de ChatGPT e prompts genéricos, de “economize tempo no escritório”. Este guia é diferente.

Ele responde à pergunta que realmente importa em 2026: como usar IA para ter a conversa mais difícil — e mais valiosa — com seus clientes antes que o split payment apareça no extrato bancário deles?

O que você vai encontrar aqui não existe reunido em outro lugar em PT-BR. Dados oficiais sobre o split payment combinados com nove prompts testados, um comparativo honesto de ferramentas com preços em Reais, um cálculo de ROI para o escritório, análise dos principais ERPs brasileiros que

vão precisar se adaptar, um estudo de caso hipotético com números reais do setor, uma checklist de preparação e oportunidades de negócio que ninguém ainda está oferecendo. Testamos tudo nas versões gratuitas do ChatGPT, Claude e Gemini. Zero gasto para começar.

O Impacto do Split Payment no Capital de Giro dos Seus Clientes

A Reforma Tributária está em movimento desde 2026.

A Lei Complementar 214/2025 regulamenta o split payment nos artigos 32 a 36: no momento em que o cliente paga uma venda, o valor correspondente ao IBS e à CBS é separado automaticamente pelos prestadores de serviços de pagamento e vai direto para o governo.

A empresa recebe o líquido. O tributo nunca passa pelo caixa dela.

Hoje o fluxo funciona diferente. Uma empresa vende em janeiro, recebe em março e recolhe o tributo em fevereiro.

Esse intervalo semanas ou meses de tributos circulando no caixa da empresa — serve de capital de giro. Não é planejado assim, mas na prática é o que acontece em quase todo escritório contábil do país.

Com o split payment, esse intervalo desaparece.

Em 2026, os testes da CBS e do IBS correm com alíquotas operacionais reduzidas: 0,9% para a CBS e 0,1% para o IBS nessa fase piloto, conforme a Receita Federal. O impacto no caixa ainda é pequeno — dá para ignorar.

A situação muda em 2027, quando a CBS entra em vigor em alíquota plena e o split payment começa de forma facultativa no B2B.

O cálculo que o cliente precisa ver antes de 2027

Para uma empresa do setor de comércio com faturamento mensal de R$ 750 mil e prazo médio de recebimento de 45 dias, a estimativa de capital de giro afetado pelo split payment fica entre R$ 140 mil e R$ 180 mil mensais dependendo da alíquota final que o Comitê Gestor do IBS e a Receita Federal vão regulamentar.

As alíquotas combinadas de IBS e CBS, segundo projeções do setor, devem atingir entre 25% e 27,5% quando a transição estiver completa.

Esse número vai aparecer na conciliação de 2027. Seu cliente vai precisar de capital de giro alternativo: empréstimo, antecipação de recebíveis, renegociação de prazos.

A diferença entre ele descobrir isso em pânico ou chegar preparado é você. Essa diferença se constrói em 2026, não depois do primeiro fechamento negativo.

Por esse motivo, compreender os efeitos do Split Payment 2027 tornou-se uma prioridade para escritórios contábeis e gestores financeiros que desejam preparar seus clientes antes que os impactos apareçam no fluxo de caixa.

Por Que 2026 É o Ano Certo para Agir e Quanto Tempo Você Tem

O split payment começa de forma facultativa em 2027, restrito inicialmente a operações B2B.

As fases seguintes obrigatoriedade no B2B e expansão para B2C dependem da maturidade tecnológica do mercado financeiro, sem datas fixadas ainda.

Isso significa que você tem meses reais de vantagem antes que a maioria dos escritórios comece a fazer essa conversa.

O contador que apresenta o diagnóstico de impacto no capital de giro em 2026 ocupa uma posição que nenhum concorrente pode tomar depois: a de ter estado lá antes do problema.

Quem faz essa conversa em 2027, depois do primeiro fechamento negativo, é lembrado de outra forma.

É nessa janela que a IA muda o jogo não para substituir o raciocínio do contador, mas para tornar viável, em menos de 20 minutos por cliente, um trabalho que levaria horas sem ela.

Como a IA Reduz de 2 Horas para 20 Minutos o Diagnóstico por Cliente

A maioria dos contadores usa IA hoje para tarefas pontuais: resumir documentos, redigir cobranças, tirar dúvidas de legislação. Tem valor. Mas o maior ganho está em outro lugar em simular o impacto do split payment cliente a cliente, com linguagem que o empresário entende, sem depender de um sistema especializado caro.

Sem IA, o processo exige:

| Tarefa manual | Tempo estimado |

|---|---|

| Levantar faturamento médio e prazo de recebimento | 20 min |

| Calcular impacto no capital de giro | 40 min |

| Redigir relatório para apresentação | 60 min |

| Total por cliente | ~2h |

Com os prompts deste guia, o mesmo processo cai para 15 a 20 minutos — incluindo o relatório formatado.

Para um escritório com 40 clientes ativos, isso representa 65 horas de trabalho técnico liberadas. Horas que podem virar novos diagnósticos, novos serviços, novas contratações.

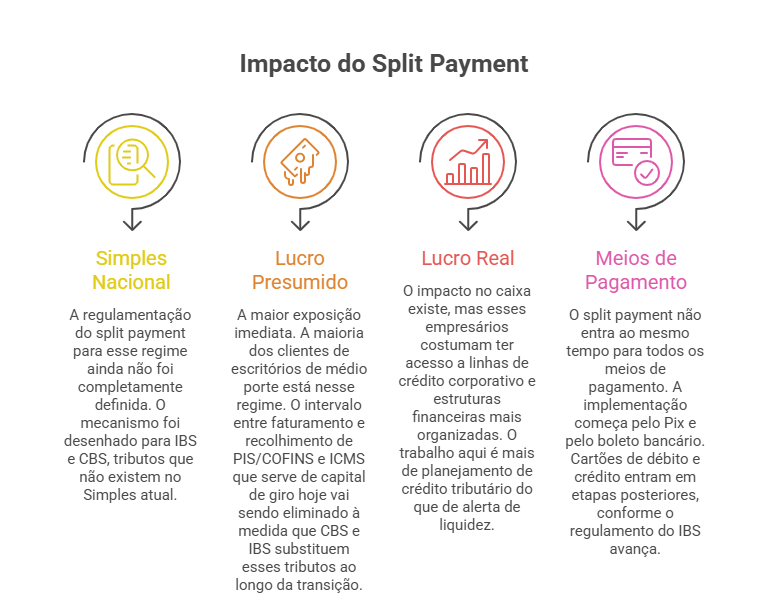

Simples Nacional, Lucro Presumido e Lucro Real: Como o Split Payment Afeta Cada Regime

Antes de ver os prompts, o essencial: o split payment afeta os regimes de forma diferente. Saber isso antes de falar com cada cliente é o que separa o diagnóstico genérico do diagnóstico que o empresário leva a sério.

Simples Nacional A regulamentação do split payment para esse regime ainda não foi completamente definida. O mecanismo foi desenhado para IBS e CBS, tributos que não existem no Simples atual.

Acompanhe as atualizações do Comitê Gestor. Esse ponto pode mudar e quando mudar, os clientes desse regime vão precisar de orientação imediata.

Lucro Presumido Aqui está a maior exposição imediata. A maioria dos clientes de escritórios de médio porte está nesse regime. O intervalo entre faturamento e recolhimento de PIS/COFINS e ICMS que serve de capital de giro hoje vai sendo eliminado à medida que CBS e IBS substituem esses tributos ao longo da transição.

Lucro Real O impacto no caixa existe, mas esses empresários costumam ter acesso a linhas de crédito corporativo e estruturas financeiras mais organizadas. O trabalho aqui é mais de planejamento de crédito tributário do que de alerta de liquidez.

Pix, boleto e cartão: quando o split payment chega para cada meio de pagamento

O split payment não entra ao mesmo tempo para todos os meios de pagamento.

A implementação começa pelo Pix e pelo boleto bancário. Cartões de débito e crédito entram em etapas posteriores, conforme o regulamento do IBS avança. Para clientes com faturamento concentrado em cartões especialmente o varejo o impacto no caixa chega um pouco mais tarde.

Mas quando chegar, tende a ser mais abrupto porque os volumes são maiores. Vale registrar isso no diagnóstico de cada cliente.

Estudo de Caso: O Que o Split Payment Faz com uma Varejista de R$ 800 Mil por Mês

Cenário hipotético baseado em parâmetros reais do setor varejista brasileiro. Os valores são estimativas, não dados de um cliente específico.

Uma empresa varejista de médio porte em São Paulo, enquadrada em Lucro Presumido, com as seguintes características:

- Faturamento mensal: R$ 800.000

- Prazo médio de recebimento: 60 dias

- Mix de recebimento: 40% cartão, 35% boleto, 25% Pix

- Capital de giro tributário atual (estimado): R$ 160.000 a R$ 210.000/mês

O que muda com o split payment:

| Situação | Capital de giro disponível | Necessidade de crédito adicional |

|---|---|---|

| Antes do split payment | R$ 160k–210k/mês | Nenhuma |

| Após split payment (fase Pix/boleto) | R$ 96k–126k/mês | R$ 64k–84k/mês |

| Após split payment (fase cartão incluso) | R$ 40k–60k/mês | R$ 120k–150k/mês |

O empresário que chegar a 2027 sem esse cálculo vai buscar crédito de emergência, com taxa mais alta e prazo menor. O que chegar preparado vai renegociar contratos com fornecedores, ajustar prazos de recebimento e dimensionar uma linha de crédito pré-aprovada com custo controlado.

Essa diferença começa na conversa que você faz ou não faz em 2026.

ERPs Brasileiros e o Split Payment: Domínio, Omie, Conta Azul e Alterdata Estão Prontos?

Esse é um ângulo que quase ninguém aborda: os ERPs e sistemas contábeis que seus clientes já usam vão precisar se integrar ao ROC (Registro de Operações de Crédito) e ao novo fluxo de liquidação. Não é uma escolha é obrigação técnica.

| ERP | Status de adaptação ao split payment |

|---|---|

| Domínio Sistemas (Thomson Reuters) | Domínio AI Assistant previsto para Q4 2026, com roadmap de integração ao split payment. Pergunte ao fornecedor: “qual a data prevista para a integração com o ROC?” |

| Alterdata | Cronograma de adaptação ainda não amplamente comunicado. Clientes desse sistema precisam de atenção especial verificar diretamente com o suporte técnico. |

| Conta Azul | Já integrou IA no plano atual (Conta Azul AI Captura). Estrutura tecnológica para adaptar existe prazo de integração precisa ser confirmado junto ao suporte. |

| Omie | ERP em nuvem com base grande de pequenas empresas. Integração com o ROC depende do cronograma interno. Recomendação: abrir chamado em 2026 perguntando sobre o roadmap. |

| Nibo | Adaptação ao split payment necessária no módulo de conciliação bancária. |

A pergunta que você deve fazer em nome dos seus clientes:

“O sistema de vocês tem roadmap de integração com o ROC para o split payment? Qual a data prevista?”

Essa pergunta, feita em 2026, vale muito. Escritórios que mapearem essa necessidade agora chegam a 2027 com sistemas testados e sem surpresas.

9 Prompts Prontos para Contadores: Da Simulação ao Relatório Final

Esses prompts foram desenvolvidos e testados especificamente para o contexto da Reforma Tributária brasileira. Funcionam nas versões gratuitas do ChatGPT, Claude e Gemini.

⚠️ Regra antes de usar qualquer prompt: nunca insira CPF, CNPJ ou dados fiscais identificáveis de clientes em ferramentas externas de IA. Use valores hipotéticos nos testes e adapte internamente no seu escritório.

⚠️ Aviso de responsabilidade: toda saída gerada pela IA precisa ser revisada pelo contador antes de ser apresentada ou enviada ao cliente. A IA produz o rascunho. O contador assina o diagnóstico.

Prompt 1 — Simulação de Impacto do Split Payment por Cliente

Você é um especialista em planejamento tributário brasileiro

com foco na Reforma Tributária (LC 214/2025).

Contexto do cliente:

- Setor: [SETOR DO CLIENTE]

- Faturamento mensal médio: R$ [VALOR]

- Prazo médio de recebimento: [NÚMERO] dias

- Regime tributário atual: [Simples Nacional / Lucro Presumido / Lucro Real]

- Principal meio de recebimento: [Pix / boleto / cartão]

Com base na implementação progressiva do split payment prevista

para 2027, considerando as alíquotas estimadas de IBS+CBS

ainda em regulamentação:

1. Calcule o impacto estimado na redução do capital de giro,

apresentando uma faixa de valores — mínimo e máximo razoável —

e justifique as premissas usadas

2. Mostre o cenário antes e depois em tabela com valores em R$

3. Liste 3 alternativas de capital de giro que o cliente pode considerar

4. Sugira os 2 primeiros passos práticos que o escritório pode

recomendar ainda em 2026

Responda em português brasileiro. Use linguagem acessível para

empresário sem formação contábil. Indique claramente quais

dados ainda dependem de regulamentação final.Por que funciona: instrui a IA a trabalhar com faixas em vez de números exatos, o que reflete a realidade regulatória atual e protege sua credibilidade com o cliente.

Prompt 2 — Lançamento Contábil do Split Payment no Razão

Este é o prompt que não existe em formato completo em outros guias PT-BR. A pergunta “como registrar o split payment no razão contábil” está praticamente sem resposta no mercado de conteúdo. Use isso como diferencial técnico com seus clientes mais exigentes.

Explique como deve ser feito o lançamento contábil do split payment

no razão de uma empresa brasileira, considerando:

- O IBS e a CBS são retidos automaticamente no momento da liquidação

pelo prestador de serviços de pagamento

- A empresa recebe apenas o valor líquido da transação

Inclua:

1. O lançamento no momento da venda (emissão da NF)

2. O lançamento no momento da liquidação financeira com split payment

3. A diferença contábil em relação ao modelo atual de recolhimento

4. Exemplo numérico com venda de R$ 10.000, alíquota combinada

IBS+CBS hipotética de 26% (sujeita a confirmação regulatória)

5. Quais contas do plano de contas precisam ser criadas ou adaptadas

Formato: técnico, adequado para contador. Indique onde a

regulamentação final do Comitê Gestor do IBS pode alterar

os procedimentos descritos.Prompt 3 — E-mail de Alerta Proativo para o Cliente

Redija um e-mail profissional para enviar a um cliente

do setor de [SETOR] sobre o split payment da Reforma Tributária.

Contexto:

- Split payment entra em fase facultativa no B2B em 2027

- O cliente tem faturamento de R$ [VALOR]/mês

- Prazo médio de recebimento de [NÚMERO] dias

- Impacto estimado no capital de giro: entre R$ [MÍNIMO] e R$ [MÁXIMO]/mês

O e-mail deve:

- Ter no máximo 250 palavras

- Explicar o problema em linguagem não técnica

- Propor uma reunião de planejamento de 30 minutos

- Transmitir urgência real, sem gerar pânico

- Posicionar o escritório como parceiro estratégico

Tom: consultivo, direto, profissional.

Não use jargão tributário sem explicação.Prompt 4 — Identificação dos Clientes com Maior Risco na Sua Carteira

Você é um consultor tributário especialista na Reforma

Tributária brasileira (LC 214/2025).

Tenho um escritório contábil com clientes em diferentes setores,

maioria em Lucro Presumido.

Com base na implementação progressiva do split payment em 2027:

1. Quais perfis de empresa sofrerão o maior impacto no capital

de giro? Liste os 5 principais com justificativa e exemplos

numéricos em R$ usando faixas, com premissas explicadas

2. Para cada perfil, qual o principal sinal de alerta que o

contador deve observar nas demonstrações financeiras agora?

3. Quais 3 perguntas fazer ao cliente na próxima reunião para

avaliar o grau de exposição?

Inclua uma nota sobre como o impacto difere para empresas que

recebem principalmente por Pix/boleto versus cartão de crédito.Prompt 5 — Roteiro de Reunião Consultiva de 30 Minutos

Crie um roteiro de reunião de 30 minutos para um contador

apresentar o impacto do split payment para um cliente

empresário do setor de [SETOR].

O roteiro deve incluir:

ABERTURA (5 min):

- Como introduzir o tema sem gerar alarme imediato

- 1 pergunta de abertura que engaja o empresário

DIAGNÓSTICO (10 min):

- 4 perguntas para mapear a exposição do cliente

- Como estimar o impacto em reunião com dados disponíveis

SOLUÇÃO (10 min):

- 3 ações concretas que o cliente pode tomar em 2026

- Como posicionar o papel do escritório nesse processo

FECHAMENTO (5 min):

- Como formalizar o diagnóstico como serviço adicional

- Sugestão de próximo passo com prazo definido

Tom: consultivo, orientado a resultados, sem juridiquês.Prompt 6 — Comparativo Split Payment por Regime Tributário

Analise como o split payment afeta de forma diferente empresas

no Simples Nacional, Lucro Presumido e Lucro Real.

Para cada regime:

1. Como o split payment deve funcionar especificamente?

Indique onde há incerteza regulatória ainda em 2026

2. Qual o impacto estimado no fluxo de caixa com exemplo

numérico para empresa com R$ 1M de faturamento anual?

Use faixas e justifique as premissas

3. Existe alguma estratégia de adaptação específica por regime?

Apresente em formato comparativo com tabela e texto explicativo.

Baseie-se na Lei Complementar 214/2025 e sinalize claramente

o que ainda depende de regulamentação do Comitê Gestor do IBS.Prompt 7 — Aproveitamento de Créditos de IBS e CBS com IA

Explique como funciona o aproveitamento de créditos tributários

de IBS e CBS para empresas em Lucro Presumido, no contexto

da Reforma Tributária brasileira (LC 214/2025).

Inclua:

1. Quais operações geram crédito de IBS e CBS

2. Como o contador pode usar IA para simular o aproveitamento

de crédito para um cliente específico (forneça um prompt

modelo para essa simulação)

3. Quais são os riscos de aproveitamento incorreto e como

a IA pode ajudar a identificá-los

4. Diferença de aproveitamento entre empresas que recebem

principalmente por Pix/boleto e as que usam cartão

Linguagem técnica, adequada para contador. Indique onde

há incerteza regulatória pendente.Prompt 8 — Revisão de Contratos de Longo Prazo com Cláusula Tributária

Explique de forma prática o que é uma cláusula de repactuação

tributária no contexto da Reforma Tributária.

Inclua:

1. Por que contratos de longo prazo precisam ser revisados

antes de 2027

2. Um exemplo de linguagem contratual que o contador pode

sugerir ao advogado ou departamento jurídico do cliente

3. Quais tipos de contrato têm mais urgência — em ordem

de prioridade

4. Como o contador pode fazer essa recomendação sem ultrapassar

a fronteira com a área jurídica

Indique claramente onde o cliente deve consultar um advogado

para adequação formal.Prompt 9 — Modelo de Relatório de Diagnóstico Tributário Pronto para PDF

Crie um modelo de relatório de diagnóstico tributário

de até 2 páginas A4 que o contador pode personalizar

e enviar ao cliente sobre o impacto da Reforma Tributária.

O relatório deve ter:

- Resumo executivo em 3 linhas, linguagem de CEO

- Contexto: o que é o split payment e quando chega

- Situação do cliente: campos a preencher pelo contador

- Impacto estimado no capital de giro em tabela com faixas

- Recomendações para 2026 em 3 ações prioritizadas

- Próximos passos com proposta de acompanhamento

- Rodapé com aviso: dados baseados em regulamentação em

curso, sujeitos a atualização

Formato profissional com subtítulos, pronto para adaptar

em Word ou PDF. Indique onde inserir logo do escritório

e dados do cliente.ROI Real em R$: Quanto o Escritório Ganha Usando Esses Prompts

| Serviço criado com IA | Tempo com IA | Tempo manual | Honorário sugerido |

|---|---|---|---|

| Diagnóstico split payment por cliente | 15–20 min | ~2h | R$ 300–500 |

| Relatório de impacto tributário | 20–25 min | ~3h | R$ 400–800 |

| Reunião consultiva preparada com IA | 30 min de prep | ~5h de prep | R$ 500–1.500 |

| Orientação inicial sobre contratos | 20–25 min | ~4h | R$ 300–600 |

Para um escritório com 50 clientes ativos que aplique o diagnóstico em 20% da carteira 10 clientes com honorário médio de R$ 400 por diagnóstico: R$ 4.000 em receita adicional com menos de 3 horas de trabalho real.

Além do valor direto, existe um benefício menos visível: o contador que faz essa conversa em 2026 passa a ser chamado mais cedo, com perguntas mais estratégicas. Isso muda a percepção de valor e justifica reajuste de honorários.

ChatGPT, Claude ou Gemini: Qual Usar para Análise Tributária e Relatórios?

| Critério | ChatGPT (gratuito) | Claude (gratuito) | Gemini (gratuito) |

|---|---|---|---|

| Simulação com faixas de impacto em R$ | Bom | Muito bom | Bom |

| Linguagem adaptada ao cliente leigo | Muito bom | Excelente | Bom |

| Formatação de relatório Word/PDF | Muito bom | Muito bom | Bom |

| Contexto longo — vários clientes na mesma sessão | Limitado | Superior | Bom |

| Lançamentos contábeis e técnica fiscal | Bom | Muito bom | Bom |

| Verificação de dados legais atualizados | Manual | Manual | Acesso à web |

| Melhor uso principal | Scripts e e-mails | Relatórios e análises técnicas | Verificar dados legais |

Recomendação prática: use ChatGPT ou Claude para gerar relatórios, e-mails e scripts. Use Gemini para verificar se uma informação legislativa específica ainda está atualizada antes de apresentar ao cliente. A combinação das três versões gratuitas cobre tudo que o escritório precisa para começar.

5 Novos Serviços que Você Pode Cobrar Agora Graças à Reforma Tributária

1. Diagnóstico split payment por cliente

Um serviço pontual, entregue como relatório, que mapeia o impacto estimado no capital de giro de cada cliente. Honorário sugerido: R$ 300 a R$ 600 por empresa, dependendo do porte. Com IA, leva menos de 20 minutos por diagnóstico. Um escritório com 40 clientes pode gerar R$ 12.000 a R$ 24.000 em dois meses de trabalho focado.

2. Auditoria tributária preventiva

Revisão dos contratos e fluxos de caixa dos clientes para identificar onde o split payment vai gerar maior tensão de liquidez. Serviço de maior complexidade, com honorário de R$ 800 a R$ 2.000 por empresa. Diferencial: o relatório final sai em linguagem executiva gerado com IA e revisado pelo contador.

3. Revisão contratual com foco tributário

Não substituindo o advogado, mas identificando contratos de longo prazo que precisam de cláusula de repactuação tributária antes de 2027. O Prompt 8 deste guia é o ponto de partida. Esse serviço se vende junto com a indicação de um advogado parceiro cria um ecossistema de indicações mútuas.

4. Planejamento financeiro pós-split

Para clientes de maior porte: simulação de diferentes cenários de captação de capital de giro, comparativo entre antecipação de recebíveis, linha de crédito bancária e ajuste de prazos com fornecedores. Com IA, o contador produz um documento comparativo em 30 minutos que antes levaria um dia inteiro.

5. Treinamento interno para empresários

Um workshop de 2 horas para a equipe financeira do cliente, mostrando como o split payment vai aparecer na conciliação e o que fazer. Honorário: R$ 500 a R$ 1.500 por empresa. A IA prepara todo o material de suporte.

Todos esses serviços existem em potencial há anos. O que mudou é que a IA tornou viável oferecer todos eles sem precisar de equipe especializada grande.

O ROC e a Integração dos Sistemas: O Que Todo Contador Precisa Perguntar ao Fornecedor

O Registro de Operações de Crédito vai ser o ponto de convergência entre notas fiscais eletrônicas, meios de pagamento e recolhimento do IBS e CBS. Para o contador, isso significa algo prático: os sistemas dos clientes precisam estar integrados ao ROC quando a obrigatoriedade aumentar.

Você não precisa ser especialista em tecnologia para fazer essa recomendação. Basta uma pergunta ao fornecedor do ERP do cliente:

“O sistema de vocês tem roadmap de integração com o ROC para o split payment?”

Essa pergunta, feita em 2026, mostra conhecimento e gera valor imediato.

Checklist Completo: Preparação do Escritório e dos Clientes para 2027

Para o escritório:

- Identificar os 5 clientes da carteira com maior exposição ao split payment (use o Prompt 4)

- Definir honorário para o serviço de diagnóstico tributário

- Criar template de relatório personalizado com a marca do escritório (use o Prompt 9)

- Mapear quais clientes usam Domínio, Alterdata, Conta Azul, Omie ou Nibo e verificar roadmap de cada um

- Agendar reuniões de 30 minutos com os clientes prioritários (use o Prompt 5)

Para cada cliente prioritário:

- Levantar faturamento médio e prazo de recebimento dos últimos 12 meses

- Identificar mix de meios de pagamento (Pix, boleto, cartão)

- Calcular estimativa de capital de giro afetado (use o Prompt 1)

- Revisar contratos de longo prazo com fornecedores e clientes (use o Prompt 8)

- Verificar se o ERP está no roadmap de integração com o ROC

- Definir estratégia de capital de giro alternativo antes de 2027

- Documentar o diagnóstico e propor acompanhamento trimestral

Para a equipe do escritório:

- Criar contas gratuitas no ChatGPT, Claude e Gemini

- Testar os 9 prompts deste guia com dados hipotéticos

- Montar biblioteca interna de prompts adaptados ao perfil dos clientes

- Estabelecer protocolo de revisão: toda saída de IA passa por contador antes de ir ao cliente

Os 4 Erros que Anulam o Valor da IA na Análise Tributária

Erro 1 — Aceitar números exatos sem verificar

A IA gera cálculos com aparência de precisão que podem não refletir a realidade regulatória atual. As alíquotas finais de IBS e CBS ainda estão sendo definidas. Trabalhe sempre com faixas e indique ao cliente que os valores dependem da regulamentação em curso.

Erro 2 — Usar os prompts sem adaptar ao setor do cliente

Um prompt para o varejo não é o mesmo que um para serviços. O impacto do split payment varia pelo prazo médio de recebimento, pelo regime tributário e pelo meio de pagamento predominante. Quanto mais contexto no prompt, mais útil é a resposta.

Erro 3 — Tratar o relatório da IA como entregável final

O que a IA gera é um rascunho qualificado. O valor do contador está na revisão, na adaptação ao histórico do cliente e na conversa que vem depois. Clientes percebem a diferença entre um documento genérico e um diagnóstico personalizado.

Erro 4 — Esperar o problema para começar

2026 é o ano de se posicionar. 2027 é o ano em que o impacto começa a aparecer nas conciliações. Contadores que agirem agora vão ter feito a conversa antes da crise.

Plano de Ação 90 Dias: Julho, Agosto e Setembro de 2026

Julho 2026

Crie contas gratuitas no ChatGPT, Claude e Gemini leva menos de 10 minutos cada. Rode o Prompt 4 para identificar os 5 clientes da sua carteira com maior exposição ao split payment. Verifique com os fornecedores de ERP dos seus clientes o roadmap de integração com o ROC. Agende reuniões de diagnóstico com esses clientes.

Agosto 2026

Realize as reuniões usando os materiais gerados pelos Prompts 5 e 9. Cobre pelo diagnóstico tempo e conhecimento têm valor. Refine os prompts com base nas perguntas reais que surgirem durante as reuniões. Lance os primeiros serviços de diagnóstico split payment para clientes dispostos.

Setembro 2026

Expanda para o restante da carteira. Use o Prompt 3 para prospectar empresários que ainda não têm contador com foco em planejamento tributário. Posicione o escritório como referência em split payment antes que o tema vire pauta nos portais de negócios.

Perguntas Frequentes sobre Split Payment, IA e Reforma Tributária

(Utiliser le bloc FAQ natif de Rank Math ou le bloc FAQ de WordPress pour que le schéma FAQPage soit généré automatiquement)

O split payment já está em vigor em 2026?

Não de forma plena. Em 2026, a Receita Federal conduz testes com alíquotas reduzidas 0,9% para a CBS e 0,1% para o IBS. O impacto real no caixa das empresas começa com a entrada gradual do split payment em 2027, inicialmente facultativo e restrito ao B2B.

A IA pode cometer erros nas simulações fiscais?

Sim. ChatGPT, Claude e Gemini não têm acesso em tempo real à regulamentação tributária completa, especialmente às resoluções mais recentes do Comitê Gestor do IBS. Use-as para estruturar a análise e sempre valide em fontes oficiais: fazenda.gov.br e receita.economia.gov.br.

Esses prompts funcionam nas versões gratuitas?

Sim. Todos foram testados sem assinatura paga. O plano gratuito dos três é suficiente para rodar esses prompts com qualidade.

Qual prompt usar primeiro se eu tiver pouco tempo?

Comece pelo Prompt 4 identificação de clientes em risco. Em menos de 15 minutos, você tem uma visão da carteira inteira e sabe com quem falar primeiro.

O Simples Nacional vai ser afetado pelo split payment?

A regulamentação específica para o Simples ainda está sendo definida pelo Comitê Gestor. O split payment foi desenhado para IBS e CBS, tributos que não existem no Simples atual. Esse ponto pode mudar acompanhe as atualizações.

Como apresentar esse diagnóstico sem parecer alarmista?

O tom certo é consultivo, não catastrófico. Você não está dizendo que o negócio vai quebrar está dizendo que há uma mudança com data que altera o fluxo de caixa, e que você tem ferramentas para medir o impacto e preparar o cliente. Os Prompts 3 e 5 foram estruturados para esse equilíbrio.

Vale a pena cobrar pelo diagnóstico?

Sim. Você está entregando um serviço que antes não existia: análise de impacto individualizada com recomendações acionáveis. O tempo economizado com IA não reduz o valor do serviço aumenta a sua capacidade de atender mais clientes com a mesma qualidade.

Como registrar o split payment no razão contábil?

Essa é exatamente a pergunta que o Prompt 2 resolve. O lançamento muda porque a empresa deixa de receber o valor bruto e recolher o tributo depois ela recebe diretamente o líquido. As contas do plano de contas precisam ser adaptadas para refletir a retenção automática no momento da liquidação. Use o Prompt 2 para gerar um modelo e valide com a regulamentação que o Comitê Gestor publicar.

Meu cliente usa Conta Azul ou Omie — eles já estão preparados para o split payment?

A adaptação dessas plataformas ao split payment está em andamento, mas os cronogramas específicos precisam ser verificados diretamente com cada fornecedor. A recomendação é abrir uma solicitação formal perguntando sobre o roadmap de integração com o ROC. Faça isso em nome do seu cliente ainda em 2026.

O split payment vai afetar contratos que já estão assinados?

Sim, contratos de longo prazo fechados antes da Reforma Tributária podem precisar de cláusula de repactuação tributária para cobrir o impacto do split payment. O Prompt 8 deste guia aborda exatamente esse ponto. Para adequação formal, o cliente precisa de um advogado mas o contador pode e deve fazer a sinalização primeiro.

Qual a diferença entre IBS e CBS no contexto do split payment?

O IBS (Imposto sobre Bens e Serviços) substitui o ICMS e o ISS, sendo gerido pelo Comitê Gestor dos estados e municípios. A CBS (Contribuição sobre Bens e Serviços) substitui o PIS e a COFINS, gerida pela Receita Federal. No split payment, os dois são retidos automaticamente no momento da liquidação mas por fontes diferentes. A distinção importa para o plano de contas e para o cálculo dos créditos tributários.

Como treinar minha equipe para usar IA nas simulações tributárias?

O primeiro passo é prático: peça que cada membro da equipe crie uma conta gratuita nas três plataformas e rode os 9 prompts deste guia com dados hipotéticos antes de usar com clientes reais. O protocolo de revisão é fundamental toda saída de IA deve ser conferida pelo contador responsável antes de ir ao cliente.

Conclusão: O Contador que Age em 2026 Não Disputa Espaço em 2027

O split payment vai chegar de forma gradual, mas vai chegar. Empresas com margens apertadas ou dependência de capital de giro tributário vão precisar de orientação antes de sentir o impacto no extrato bancário não depois.

O contador que apresentar esse diagnóstico agora, com dados concretos e ferramentas que tornam o processo viável, ocupa uma posição que não tem preço: a de ter estado lá antes do problema existir.

Os nove prompts deste guia são o ponto de partida. A checklist mostra o caminho. As oportunidades de serviço estão abertas e a janela de 2026 não vai esperar.

Próximo passo prático: copie o Prompt 4, substitua os campos entre colchetes pelos dados da sua carteira real e rode agora. Em 15 minutos você sabe com quem ligar esta semana.

Fontes consultadas

- Lei Complementar 214/2025 — planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm

- Receita Federal do Brasil — gov.br/receitafederal/

- Ministério da Fazenda — fazenda.gov.br

- Portal Contábeis — contabeis.com.br

- Contadores.cnt.br | Jettax | Thomson Reuters Brasil | CLM Controller | e-Auditoria | Domínio Sistemas | Conta Azul | Omie | Nibo | Alterdata

Os dados de alíquotas e cronogramas refletem as informações disponíveis em junho de 2026 e estão sujeitos a atualização conforme a regulamentação do Comitê Gestor do IBS e da Receita Federal avança. Verifique sempre as fontes oficiais antes de usar os cálculos com clientes. O estudo de caso apresentado neste artigo é hipotético, baseado em parâmetros médios do setor varejista brasileiro, e não representa nenhum cliente específico.

Se tiver dúvidas durante a configuração, a nossa página de contato está disponível. Descreva o erro com detalhes e tentamos ajudar.